Phó Chủ tịch UBCKNN cho biết, thời gian tới sẽ có nhiều chính sách để thúc đẩy sản phẩm mới, rất nhiều doanh nghiệp cũng sắp IPO cung cấp lượng ‘hàng hoá’ da dạng cho TTCK.

“Sắp tới, sẽ có rất nhiều doanh nghiệp IPO, chúng tôi cũng sẽ đưa ra Nghị định 98 bổ sung quy định để phát triển nhiều sản phẩm mới”, thông tin này được ông Bùi Hoàng Hải, Phó Chủ tịch Uỷ ban Chứng khoán Nhà nước (UBCKNN) đưa ra khi phản hồi về nhận định thị trường chứng khoán Việt Nam còn “ít hàng hoá” của TS. Cấn Văn Lực.

Phát biểu tại Diễn đàn Cấp cao Cố vấn Tài chính Việt Nam 2025 diễn ra chiều 25/9, TS. Cấn Văn Lực, Thành viên Hội đồng tư vấn Chính sách của Thủ tướng Chính phủ chỉ ra 5 rủi ro mà thị trường chứng khoán đang phải đối mặt.

Cụ thể, ông Lực nêu rằng: Định giá bắt đầu ở mức hơi cao (P/E khoảng 15 lần, cao hơn bình quân khu vực); Nhà đầu tư sử dụng đòn bẩy tài chính (margin) khá nhiều. Cho vay margin tăng nhanh, từ 125.000 tỷ đồng cuối quý I/2024 đã lên gần 300.000 tỷ đồng vào cuối quý II/2025, tiềm ẩn rủi ro nhất là khi thị trường đảo chiều. Ngoài ra, còn có rủi ro về an toàn thông tin, dữ liệu và tội phạm tài chính gia tăng.

Quan trọng nhất là “ít hàng hóa” trên thị trường. Thị trường chứng khoán thiếu các sản phẩm mới và đa dạng. Thị chứng khoán Việt Nam chỉ xoay quanh 400 mã cổ phiếu niêm yết trên HOSE, giảm từ 340 mã xuống 306 mã trên sàn HNX và gần 900 mã UpCom. Từ năm 2021 đến nay, thị trường không có nhiều có “hàng mới”. Đây là vấn đề cực kỳ quan trọng, nếu giải quyết được thị trường mới bền vững.

“Cuối cùng là rủi ro nếu thị trường chứng không được nâng hạng trong năm nay. Chúng ta phải chuẩn bị cho cả kịch bản này”, ông Lực nói.

Giải bài toán “ít hàng hóa” của thị trường

Phản hồi về đánh giá thị trường chứng khoán Việt Nam còn “ít hàng hóa” mà chuyên gia Cấn Văn Lực đề cập, ông Bùi Hoàng Hải, Phó Chủ tịch Uỷ ban Chứng khoán Nhà nước (UBCKNN), cho rằng, với hơn 1.600 doanh nghiệp bao gồm cả niêm yết và UPCOM, 500 mã trái phiếu Chính phủ, hơn 1.000 mã trái phiếu doanh nghiệp riêng lẻ, không thể nói là chúng ta ít hàng hoá.

“Nhưng về cấu trúc sản phẩm, có thể nói là chúng ta vẫn đang còn tương đối chưa đa dạng so với những nước xung quanh,” ông Hải thừa nhận và cho biết, Bộ Tài chính và UBCKNN đã có kế hoạch đa dạng các sản phẩm một cách toàn diện.

Nêu lộ trình phát triển sản phẩm mới, ông Hải cho biết, với cổ phiếu, Nghị định 245 vừa ra đời đã tích hợp quá trình IPO và niêm yết, rút ngắn đáng kể thời gian “lock-up” (giam vốn) của nhà đầu tư, từ đó tăng sức hấp dẫn cho các đợt IPO sắp tới.

“Trước đây, khi nhà đầu tư mua một cổ phiếu sẽ bị lock up khá dài để làm được hồ sơ niêm yết, dẫn đến việc rất nhiều quỹ không đầu tư được. Cổ phiếu cũng mất tính hấp dẫn khi không được giao dịch trong một thời gian dài”, ông Hải nói.

Nghị định 245 sẽ rút ngắn khoảng thời gian từ lúc đầu tư đến lúc có thanh khoản. Với quy định này, UBCKNN nhận thấy có rất nhiều tổ chức đang mong muốn IPO.

“Trong thời gian tới sẽ còn rất nhiều doanh nghiệp sẽ IPO, ví dụ như TCBS - Techcombank Securities chẳng hạn, overbook đến hai lần với giá ban đầu đặt ra. Bản thân tôi là nhà phân tích chứng khoán cũng thấy rất là cao. Điều này cũng là động lực cho các sản phẩm IPO trong thời gian tới”, ông Hải nói.

Với trái phiếu, UBCKNN sẽ sửa đổi quy định để sớm cho ra đời các sản phẩm mới như trái phiếu công trình, trái phiếu cho dự án PPP, Green Bond (trái phiếu xanh) và ESG Bond. Trong thời gian sớm nhất, chúng tôi sẽ ban hành khung pháp lý cho các sản phẩm này, ông Hải thông tin.

Với các loại quỹ, sắp tới VNX cùng với HNX, HOSE sẽ ban hành quy chế chỉ số mới với tính linh hoạt hơn khi cho phép các thành viên của thị trường có thể đề xuất các chỉ số để phát triển quỹ. VNX vừa qua cũng đã ký MOU hợp tác với FTSE Russell để phát triển các bộ chỉ số mới.

Sắp tới, UBCKNN sẽ đưa ra Thông tư 98để lấy ý kiến rộng rãi, trong đó giới thiệu các loại hình quỹ mới như quỹ ETF, quỹ đầu tư vào trái phiếu cơ sở hạ tầng, trái phiếu Money Market của các quỹ về thị trường tiền tệ.

“Với thị trường phái sinh, chắc chắn phải phát triển thị trường phái sinh hơn nữa vì về cơ bản thị trường đang ít sản phẩm. Chúng ta đặt ra mục tiêu nâng hạng, phát triển thị trường và bảo vệ nhà đầu tư nhưng đang rất thiếu công cụ phòng ngừa rủi ro”, ông Hải khẳng định.

Một trong những điều kiện để nâng hạng thị trường chứng khoán lên Emerging Market của MSCI tức là chúng ta cần phải có và duy trì thị trường ngoại hối trong nước năng động. Vì vậy, cơ quan quản lý phát sẽ triển các sản phẩm phái sinh tỷ giá, phái sinh lãi suất.

Đây là yêu cầu bắt buộc để nhà đầu tư có công cụ phòng ngừa rủi ro và để thị trường hướng tới các mục tiêu nâng hạng cao hơn trong tương lai, như mục tiêu của MSCI, ông cho biết.

Ông Hải cũng cảnh báo rằng khi sản phẩm trở nên phức tạp hơn, rủi ro cho nhà đầu tư sẽ lớn hơn. Do đó, công tác đào tạo nhà đầu tư và hình thành một đội ngũ tư vấn tài chính chuyên nghiệp là điều kiện tiên quyết cho sự phát triển bền vững.

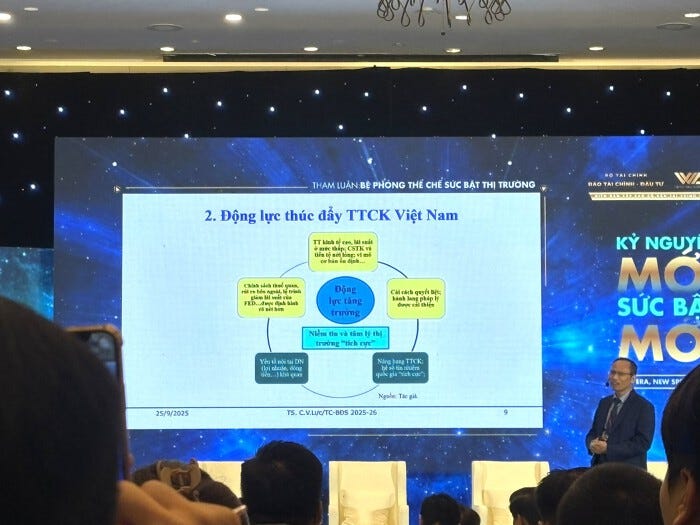

5 động lực tác động đến TTCK

Với triển vọng thị trường chứng khoán, chuyên gia Cấn Văn Lực cũng chỉ ra 5 động lực bao gồm: Tăng trưởng kinh tế cao, lãi suất ở mức thấp, chính sách tài khoá và tiền tệ nới lỏng, vĩ mô cơ bản ổn định. Thứ hai là cải cách quyết liệt, hành lang pháp lý được cải thiện. Ba là yếu tố nội tại của doanh nghiệp về lợi nhuận, dòng tiền,... khả quan.

Bốn là chính sách thuế quan, rủi ro bên ngoài, lộ trình giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) được định hình rõ nét hơn và 5 là động lực từ nâng hạng thị trường chứng khoán, hệ số tín nhiệm, quốc gia được đánh giá là “tích cực”.

Ông cũng phân tích thêm về thị trường tài chính Việt Nam; Quy mô tổng tài sản thị trường tài chính Việt Nam hiện đạt khoảng 30 triệu tỷ đồng, tương đương 300% GDP .

Thị trường đã duy trì tốc độ tăng trưởng ấn tượng khoảng 16% mỗi năm trong suốt 15 năm qua, gấp 2,5 lần tốc độ tăng trưởng GDP. Tuy nhiên, cấu trúc thị trường vẫn còn mất cân đối, ông nhận xét.

Hệ thống ngân hàng chiếm tới 67% quy mô, trong khi thị trường chứng khoán (vốn hóa) chiếm khoảng 22% và trái phiếu (dư nợ) là 12%, doanh thu phí bảo hiểm hiện chiếm khoảng 0,7%.

“Rõ ràng khối ngân hàng vẫn giữ một vai trò rất quan trọng,” ông Lực nhấn mạnh, cho rằng đây là một đặc điểm cần thay đổi để thị trường phát triển bền vững hơn.

Theo Dòng Vốn Kinh Doanh