Thống kê mới nhất cho thấy Techcombank đã vượt MB, giữ vị trí quán quân về CASA với tỷ lệ 38,4%, trong khi nhiều ngân hàng khác chứng kiến diễn biến trái chiều.

Tỷ lệ tiền gửi không kỳ hạn (CASA) ngày càng được xem là yếu tố quan trọng trong chiến lược vận hành của các ngân hàng. Việc duy trì tỷ lệ CASA cao giúp nhà băng giảm phụ thuộc vào nguồn vốn có kỳ hạn, qua đó giúp hạ chi phí vốn (COF) và tăng dư địa giảm lãi suất cho vay trong bối cảnh chính sách tiền tệ đang được nới lỏng để hỗ trợ nền kinh tế.

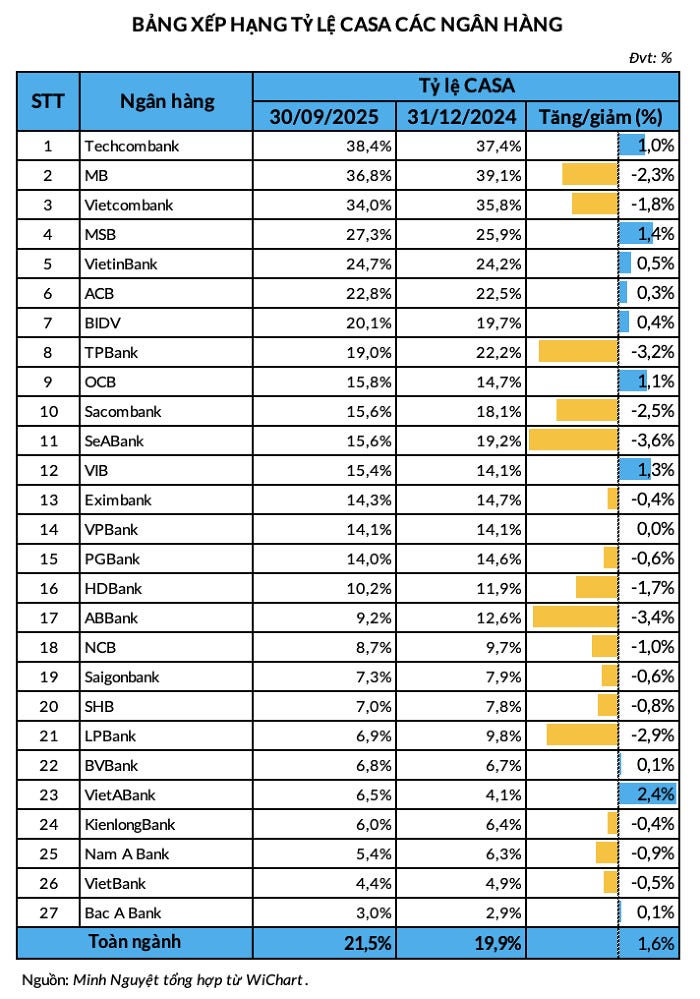

CASA phân hoá trong hệ thống

Tính đến ngày 30/9/2025, tỷ lệ CASA tiếp tục có sự phân hoá rõ rệt giữa các nhóm ngân hàng. Theo số liệu Wichart tính toán từ số liệu của 27 ngân hàng đã công bố báo cáo tài chính quý III, tỷ lệ CASA của nhóm ngân hàng này đạt 21,49%, tăng 1,59 điểm % so với thời điểm đầu năm.

Theo thống kê, tỷ lệ tiền gửi không kỳ hạn (CASA) của các ngân hàng có diễn biến trái chiều tính đến hết quý III. Trong đó, số lượng ngân hàng có tỷ lệ CASA giảm chiếm tỷ trọng cao hơn (16/27 ngân hàng).

Công thức tính của Wichart: Tỷ lệ CASA = (Tiền gửi không kỳ hạn + Tiền ký quỹ) / (Tiền gửi của khách hàng)

Trong lần này, bảng xếp hạng CASA đã có sự xáo trộn ở nhóm đầu, Techcombank đã vượt MB, giữ vị trí quán quân về tỷ lệ CASA, khi cải thiện 1 điểm % so với cuối năm 2024 và đạt 38,4%.

Theo đó, số dư CASA tăng cao còn nhờ sự thành công của nhiều sản phẩm/dịch vụ nhằm nâng cao mức gắn kết với khách hàng.

Trong khi, MB sụt xuống vị trí thứ hai khi ghi nhận CASA giảm 2,3 điểm % so với đầu năm, đạt 36,8%. Tỷ lệ CASA của MB tuy giảm so với đầu năm nhưng vẫn nằm trong mức cao trong hệ thống, giúp ngân hàng giảm bớt ảnh hưởng từ chi phí huy động có kỳ hạn và các phần khác tăng lên.

‘Ông lớn’ Vietcombank xếp vị trí thứ ba với tỷ lệ CASA đạt 34%, giảm 1,8 điểm % so với cuối năm ngoái. Bộ ba ngân hàng vẫn đang duy trì khoảng cách đáng kể với phần còn lại nhờ lợi thế về hệ sinh thái tài chính toàn diện, khách hàng doanh nghiệp lớn, nền tảng số hóa mạnh mẽ và năng lực quản trị dòng tiền hiệu quả.

Trong khi đó, các vị trí tiếp theo trong bảng xếp hạng về tỷ lệ CASA là các ngân hàng MSB, VietinBank, ACB, BIDV, TPBank, OCB và Sacombank. Thứ hạng trong Top10 đã có một số thay đổi khi CASA của OCB tăng 1,1 điểm % so với đầu năm, giúp ngân hàng từ vị trí thứ 12 tại thời điểm cuối năm 2024 lên vị trí thứ 9. Ngược lại, SeABank đã tụt khỏi Top 10 do ghi nhận tỷ lệ CASA đi xuống.

Theo thống kê, SeABank là ngân hàng có mức giảm CASA mạnh nhất (giảm 3,6 điểm %). Một số ngân hàng khác cũng ghi nhận giảm về chỉ tiêu này như ABBank (giảm 3,4 điểm %), TPBank (giảm 3,2%), LPBank (giảm 2,9 điểm %), Sacombank (giảm 2,5 điểm %), HDBank (giảm 1,7 điểm %),...

Trong nhóm thống kê, có đến 11 ngân hàng ghi nhận tỷ lệ CASA dưới 10%, trong đó, Bac A Bank là ngân hàng có tỷ lệ CASA ở thấp nhất ở mức 3%. Ngân hàng VietBank và Nam A Bank lần lượt đứng kế trên với tỷ lệ CASA tương ứng là 4,4% và 5,4%.

Một số ngân hàng khác cũng có tỷ lệ CASA ở mức thấp có thể kể đến như Kienlongbank (6%), VietABank (6,5%), BVBank (6,8%), LPBank (6,9%), SHB (7%), Saigonbank (7,3%), NCB (8,7%) và ABBank (9,2%).

Theo đó, tỷ lệ CASA sẽ tiếp tục phản ánh sự phân hóa rõ nét giữa các nhóm ngân hàng, xu hướng cải thiện CASA trong hệ thống ngân hàng sẽ còn tiếp diễn, đặc biệt trong bối cảnh tín dụng doanh nghiệp vẫn đang là động lực tăng trưởng tín dụng chính của ngành.

Các ngân hàng có lợi thế về mạng lưới, hệ sinh thái khách hàng và chiến lược khai thác dòng tiền hiệu quả sẽ tiếp tục nắm ưu thế trong cuộc đua CASA những năm tới.

Nguyên nhân khiến cho cuộc đua trở nên gay cấn hơn?

Tỷ lệ CASA cao giúp ngân hàng có nguồn vốn giá rẻ hơn, qua đó nâng biên lãi thuần (NIM) và tạo dư địa điều chỉnh lãi suất cho vay cạnh tranh hơn trên thị trường. Trong khi chi phí huy động ngoại tệ chịu áp lực tăng do biến động tỷ giá, việc duy trì mức CASA lớn càng trở thành yếu tố then chốt để kiểm soát chi phí vốn.

Chia sẻ với người viết, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, cho rằng trong bối cảnh khi NIM của ngân hàng Việt Nam dần xuống thấp, tỷ lệ CASA sẽ trở thành một yếu tố quyết định tới lợi nhuận nhà băng.

Ông cho hay CASA từng đạt mức kỷ lục vào năm 2021 khi thời điểm đó người dân có xu hướng ưu tiên đầu tư thay vì gửi tiết kiệm. Vì phần lớn nhà đầu tư chủ yếu xoay vòng dòng tiền và không có nhu cầu gửi tiền với kỳ hạn cố định, trong khi đó nhà đầu tư để tiền và sẵn sàng chờ cơ hội đầu tư vào bất kỳ thời điểm nào.

Vị chuyên gia cho rằng CASA cao chắc chắn vẫn là lợi thế quan trọng của các ngân hàng trong năm nay. Ba năm trở lại đây, nhiều ngân hàng đã đẩy mạnh huy động tiền gửi không kỳ hạn, không chỉ những đơn vị vốn được xem là tiên phong về chuyển đổi số như TPBank hay Techcombank.

“Ngay cả các ngân hàng quốc doanh vốn chậm hơn trong quá trình số hóa cũng đã tăng tốc, cùng với nhóm ngân hàng vừa và nhỏ, để phát triển các sản phẩm và dịch vụ nhằm thu hút dòng tiền CASA”, ông nói thêm.

Trong bối cảnh mặt bằng lãi suất thấp, nhà đầu tư có xu hướng dịch chuyển dòng tiền sang các kênh đầu tư có mức sinh lời cao hơn. Đây là nguồn tiền lớn và việc dòng tiền này chảy qua hệ thống ngân hàng cũng góp phần cải thiện tỷ lệ CASA.

Ông đánh giá CASA sẽ tiếp tục là yếu tố then chốt giúp các ngân hàng cải thiện NIM trong năm tới. Tuy vậy, hiệu quả còn phụ thuộc nhiều vào việc các ngân hàng tung ra các sản phẩm, dịch vụ đủ hấp dẫn để thu hút và duy trì nguồn tiền gửi không kỳ hạn.

CASA – Cơ hội từ cải cách thị trường vàng

Chính phủ đang đẩy mạnh cải cách thị trường vàng với việc ban hành Nghị định 232 (hiệu lực từ 10/10/2025), chính thức chấm dứt cơ chế độc quyền sản xuất và nhập khẩu vàng miếng, mở cửa cho các ngân hàng thương mại và doanh nghiệp đủ điều kiện tham gia.

Một thay đổi quan trọng là mọi giao dịch vàng từ 20 triệu đồng trở lên phải thanh toán qua tài khoản ngân hàng, giúp tăng minh bạch và chống rửa tiền.

Trong báo cáo ngành ngân hàng công bố trước đó, Chứng khoán Rồng Việt (VDSC) cho biết với giá trị giao dịch vàng miếng năm 2024 trên thị trường chính thức ước đạt 4 tỷ USD theo số liệu khối lượng của Hội đồng vàng thế giới, VDSC kỳ vọng quy định này có thể giúp bổ sung tiền gửi CASA với giá trị ước tính hàng tỷ đô cho hệ thống ngân hàng từ các giao dịch vàng, chưa kể doanh thu phí giao dịch liên quan.

Theo VDSC, các ngân hàng dẫn đầu về thị phần tiền gửi như nhóm ngân hàng quốc doanh (chiếm 54% thị phần năm 2024), và 4 ngân hàng (MB, VPBank, Techcombank, ACB chiếm 22% thị phần 2024) sẽ được hưởng lợi từ việc gia tăng nguồn tiền CASA này.

Nghị định cũng cho phép ngân hàng có vốn điều lệ trên 50.000 tỷ đồng tham gia sản xuất vàng miếng, song VDSC cho rằng biên lợi nhuận thấp và rủi ro cao khiến hoạt động này ít hấp dẫn. Song song, Chính phủ đang nghiên cứu mô hình sàn giao dịch vàng tập trung, nơi ngân hàng có thể đóng vai trò trung gian và cung cấp dịch vụ liên quan đến vàng.

VDSC kỳ vọng việc thành lập sàn vàng tập trung sẽ giúp huy động được lượng vàng lớn trong dân vào lưu thông trong hệ thống ngân hàng, thay vì giao dịch phi tập trung qua các công ty vàng, bạc đá quý như hiện nay, từ đó, cho phép các ngân hàng mở rộng cho vay sản xuất và đầu tư, góp phần thúc đẩy GDP .

“Rõ ràng, điều này sẽ giúp làm gia tăng CASA và phí dịch vụ liên quan giao dịch vàng”, báo cáo VDSC nhận định.

Theo Doanh Nghiệp & Kinh Doanh